Por que os EUA atacam o Pix? Saiba quem perde e quem ganha na disputa

Léo Carvalho

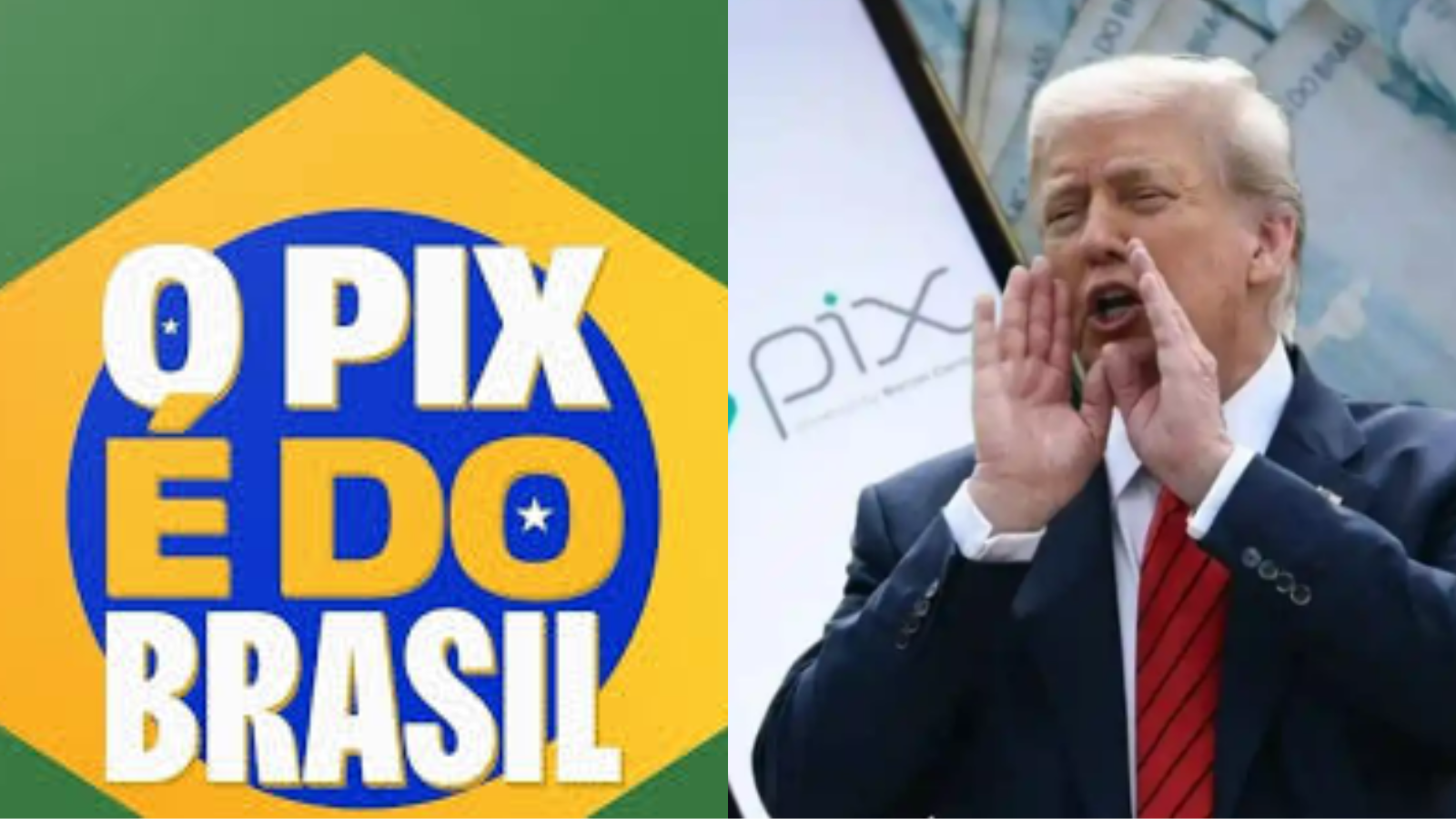

Publicado em 3 de junho de 2026 às 10:41 | Atualizado há 2 meses EUA alega concorrência desleal do PIX com empresas como Visa, Mastercard e PayPal | Foto: Divulgação/Montagem

EUA alega concorrência desleal do PIX com empresas como Visa, Mastercard e PayPal | Foto: Divulgação/Montagem

O Pix se transformou em um dos principais pontos de tensão na nova disputa comercial entre Brasil e Estados Unidos. O sistema de pagamentos instantâneos brasileiro aparece 20 vezes no relatório de 107 páginas do Escritório do Representante Comercial dos Estados Unidos (USTR), órgão que propôs a aplicação de uma tarifa de 25% sobre produtos brasileiros após concluir uma investigação iniciada em 2025.

No documento, o Pix é apontado como um exemplo de prática considerada “irrazoável” pelo governo americano. A investigação afirma que o Banco Central (BC) exerce simultaneamente as funções de regulador e operador do sistema, o que, segundo Washington, criaria uma vantagem competitiva indevida frente a empresas privadas que atuam no setor de pagamentos eletrônicos.

Os argumentos dos Estados Unidos se concentram em três pontos principais: a obrigatoriedade de destaque ao Pix nos aplicativos das instituições financeiras, a gratuidade para pessoas físicas e o suposto tratamento preferencial dado pelo governo brasileiro ao sistema em detrimento de fornecedores estrangeiros. Entre as empresas citadas como potencialmente prejudicadas estão Visa, Mastercard, PayPal e WhatsApp Pay.

O USTR sustenta que as políticas brasileiras relacionadas aos pagamentos eletrônicos favorecem um “campeão nacional” e criam obstáculos para concorrentes americanos. A questão foi incluída na investigação conduzida sob a Seção 301 da legislação comercial dos Estados Unidos, o mesmo instrumento utilizado anteriormente em disputas contra outros países.

Apesar das críticas americanas, especialistas e integrantes do governo brasileiro avaliam que a inclusão do Pix no relatório possui forte componente político e comercial. O sistema tornou-se uma das maiores infraestruturas financeiras do mundo e reduziu significativamente a dependência dos consumidores brasileiros das redes tradicionais de cartões.

Os números ajudam a explicar a relevância da disputa. Apenas em 2025, o Pix registrou 79,8 bilhões de transações e movimentou R$ 35,36 trilhões, consolidando-se como o principal meio de pagamento do país. O avanço da ferramenta reduziu espaço para modelos tradicionais de cobrança de tarifas e intermediação financeira.

Na prática, uma eventual tentativa de desmontar ou restringir o Pix seria extremamente difícil. O sistema está integrado ao cotidiano de milhões de brasileiros, empresas e órgãos públicos. Além disso, o relatório americano não determina mudanças imediatas no funcionamento da plataforma, mas serve como justificativa para medidas comerciais contra o Brasil.

Quem perde e quem ganha nessa disputa ainda é uma questão em aberto. Caso as tarifas avancem, exportadores brasileiros podem enfrentar dificuldades para vender produtos ao mercado americano. Por outro lado, os Estados Unidos também correm o risco de encarecer importações e ampliar tensões com um dos seus principais parceiros comerciais na América Latina. Enquanto isso, o Pix permanece operando normalmente e continua sendo tratado pelo Banco Central como uma política pública voltada à inclusão financeira e à redução dos custos das transações.

Leia também

Siga o Diário da Manhã no Google Notícias e fique sempre por dentro

edição

do dia